صحيح أنّ عناصر كل انهيار إقتصادي تبدأ عادة بالتلاقي وتغذية بعضها من بعض، لتؤسس لتحوّل تدريجي في المشهد العام، يُفقِد الثقة بالمناخ الاستثماري ويجعل الآثار السلبية تتمدّد بين مختلف المؤشرات وتتفاعل بين مجمل القطاعات، إلّا أنّ انقلاب الصورة الاقتصادية في لبنان منذ عام 2011 بالشكل الصارخ الذي أظهرته 5 مؤشرات رئيسية، يجعل من الضروري التمعّن بها عن كثب.

ميزان المدفوعات: تاريخياً، لطالما كان الرصيد الإيجابي لميزان المدفوعات يستند الى فائض ميزان الرساميل الذي يغطي عجز الميزان التجاري، كون لبنان بلد مستورد بشكل كبير، بل أنّه حتى لصادراته يضطر إلى استيراد معظم موادها الأولية، فضلاً عن التجهيزات والطاقة وغيرها.

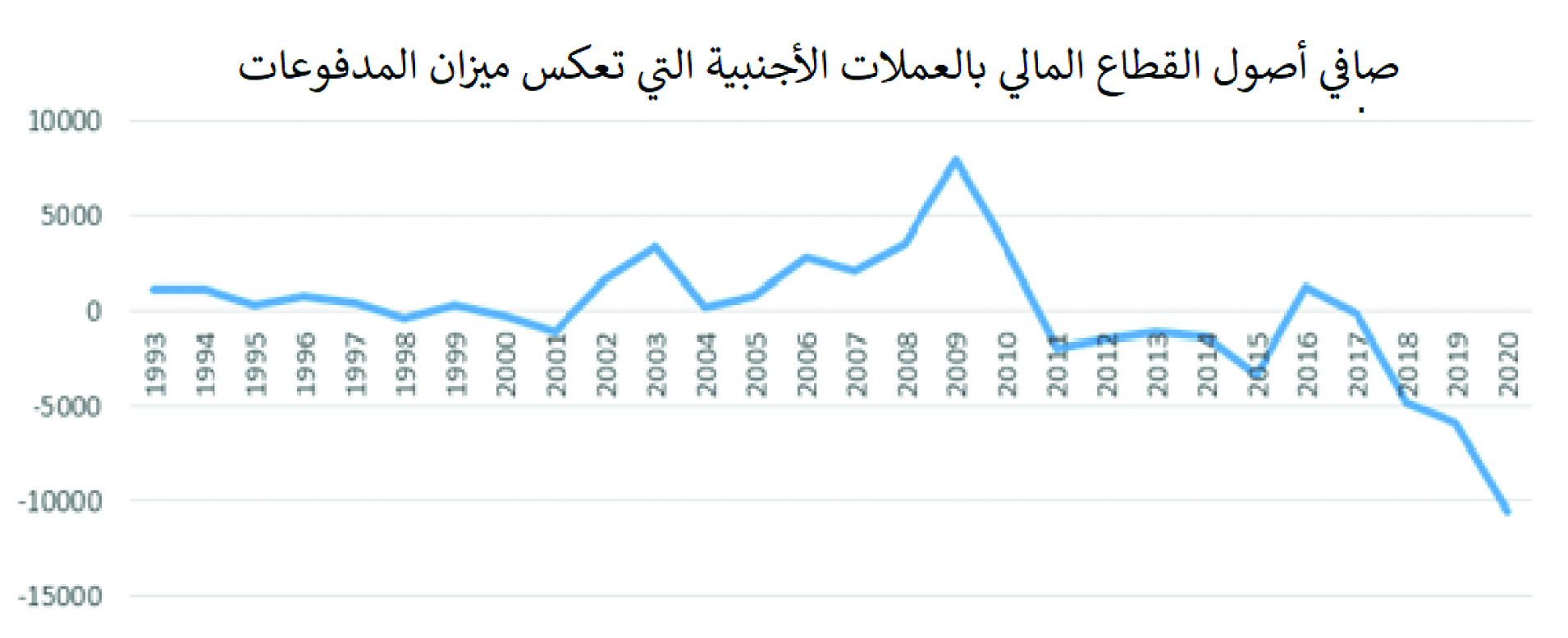

هذا يعني أنّ استقطاب الرساميل بالعملات الأجنبية هو العمود الفقري لتغطية حاجات البلاد من العملات الأجنبية وصمود الإقتصاد. عملياً، تمكّن لبنان من المحافظة على توازن ميزان المدفوعات بالاستناد الى مصادر أساسية للدولار، هي اجتذاب الودائع من الخارج والتوظيفات المالية والاستثمارات الأجنبية، لاسيما للاستثمار في القطاع العقاري، الذي شهد فترة ذهبية، فضلاً عن الإقبال السياحي، وخصوصاً الإنفاق الكبير بالعملات الأجنبية من السياح القادمين من بلدان الخليج. (رسم 1)

الهوة بين تطور الودائع والموجودات بالعملات الأجنبية:

هذه العناصر مجتمعة أوصلت لبنان الى ارتفاع فائض ميزان المدفوعات الى أكثر من 7 مليارات دولار عام 2009، قبل الهبوط الحاد والتحولّ الى عجز بحدود الملياري دولار عام 2011، ثم تراكم عجوزات بمليارات الدولارات، باستثناء العام 2016، الذي تمّ فيه تسجيل «فائض اصطناعي» في ميزان المدفوعات جراء استقطاب دولارات من الخارج لتوظيفها في الداخل تحديداً في الأوروبوند، وشهادات إيداع المصرف المركزي بالعملات الأجنبية عبر «الهندسات المالية»، في محاولة شراء الوقت في غياب الإصلاحات المالية والإدارية الفعلية... وتجديد احتياطاته بالعملات الأجنبية لاستمرار تثبيت سعر الصرف في ظل استمرار ارتفاع الدولرة حتى طيلة الـ22 عاماً من تثبيت سعر الصرف. (رسم 2)

هبوط النمو الاقتصادي

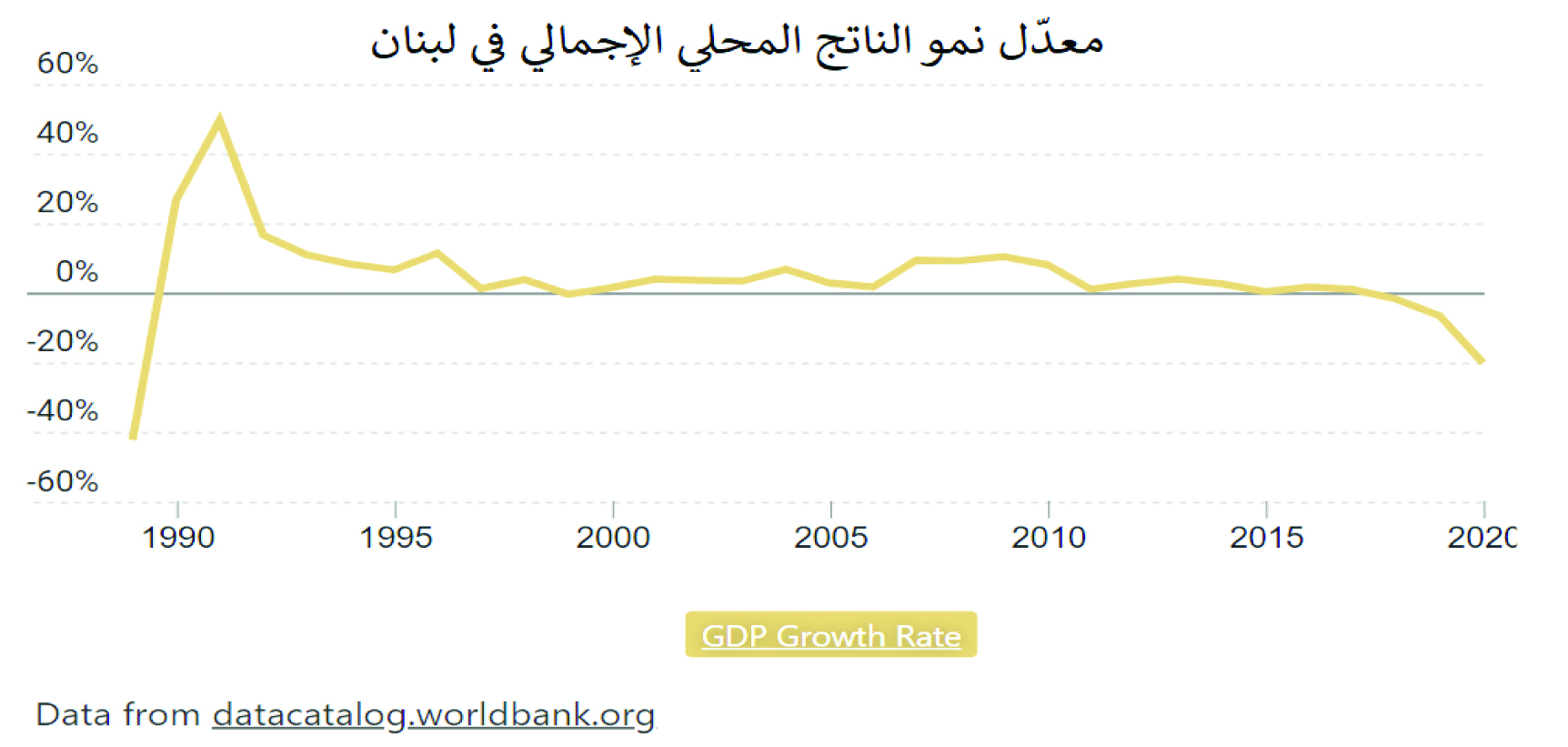

ومع بداية تضييق «مصادر الدولار» الى لبنان بعد اندلاع الأزمة في سوريا من جهة وإسقاط حكومة لبنان عام 2011 وتبدّل مناخ الاستقرار السياسي، تترجمت زيادة المخاطر على المناخ الاستثماري، وتضاعفت عوامل المخاطرة في البلاد (المؤثرة على الفوائد وعلى التصنيف السيادي، كما ذكرت حينها جميع تقارير مؤسسات موديز، فيتش، ستاندرد بورز…)، وزيادة انغماس الجهاز المصرفي في تمويل العجز المتمادي للدولة ولسدّ حاجات المصرف المركزي من احتياطات الدولار، مما انعكس انكماشاً بمستوى الحركة الاقتصادية، وبالتالي معدل النمو الاقتصادي للناتج المحلي.. فنمو الناتج المحلي الذي سجّل معدّلا يفوق الـ8.25% خلال السنوات الأربع التي سبقت العام 2011، هبط بشكل حاد لحدود الـ1%، وبات منذ حينها لا يلامس الـ2% بل ينزلق تباعاً مع تراجع النشاط الاستثماري والحركة في مختلف القطاعات... (رسم 3)

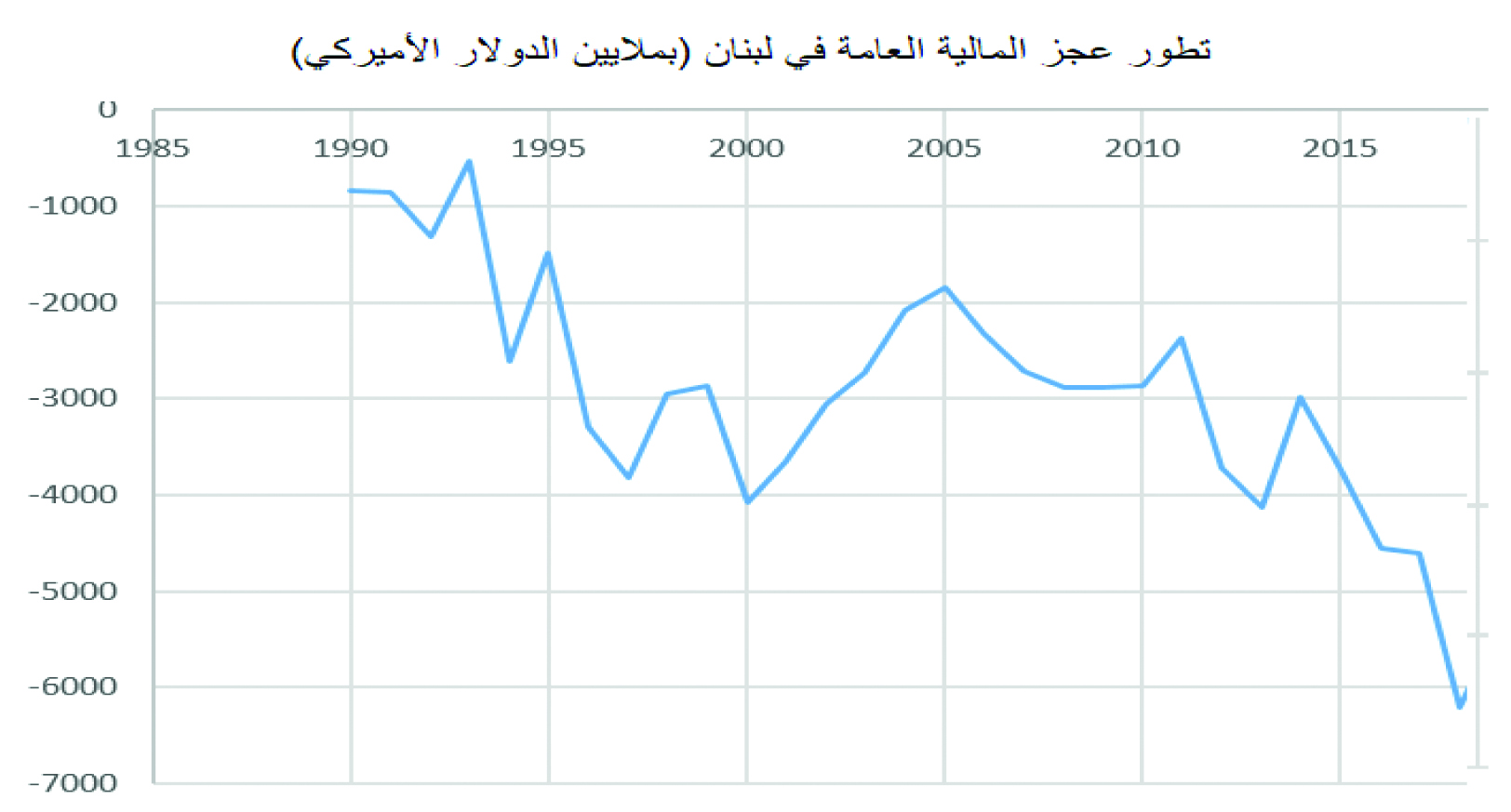

صحيح أنّ حال المالية العامة في لبنان لم يكن على ما يرام منذ سنوات الحرب، واستمر كذلك في الفترة التي تلتها، لاسيما مع تزايد الإنفاق وعدم إمكانية تغطية الإيرادات أمام الإنفاق، إلّا انّ نمو الاقتصاد كان أقلّه يحسّن الوعاء الضريبي ويقلّل من العجز المالي، وكانت تنصبّ الجهود نحو تحقيق فائض أولي (أي دون احتساب خدمة الدين السنوية)، بغية إعادة ضبط تنامي كرة ثلج الدين العام وتعزيز إمكانية كسر الحلقة المفرغة، من تراكم العجز المالي السنوي والاضطرار الى الاستدانة ضمناً لتسديد فوائد الدين العام. إلّا انّ عام 2011 أعاد «خنق» الاقتصاد وازدياد العجز المالي وتنامي الدين الى الناتج المحلي. (رسم 4)

تنامي الدين العام/الناتج المحلي:

منذ عام 2011، ارتفعت نسبة الدين العام/الناتج المحلي الإجمالي بشكل مستمر، لتتجاوز 180% في نهاية عام 2019 مع تدهور وضع المالية العامة وزيادة الدين العام، مع تراجع معدل النمو الاقتصادي، بعد أن كان انخفض هذا المؤشر تدريجياً منذ عام 2006، حيث كان بحدود 180%، الى حوالى 131% عام 2010. ومن أبرز مكوّناته، الإنفاق الجاري لخدمة الدين العام (الفوائد على الدين)، أجور القطاع العام وسلفات تغطية عجز مؤسسة كهرباء لبنان. علماً أنّه يصعب تحديد عتبة إفلاس أو عدم استدامة الدين العام بشكل مطلق لجميع البلدان، ولكن تحدّد «معايير ماستريتش» للمالية العامة: سقف 3% من العجز المالي الى الناتج

المحلي، وسقف 60% نسبة الدين العام الى الناتج المحلي. (رسم 5-6)

عملياً، اختصر عام 2011 أبرز مؤشرات الإنذار لانحدار الاقتصاد نحو الهاوية. ولكن هل كان التنبّه لها كافياً للدفع نحو الإصلاحات الملحّة؟ وهل كان لا يزال المجال ممكناً لتغيير المسار؟ الجواب رهن الأيام والإصلاح الفعلي ولو بعد حين.

Aucun commentaire:

Enregistrer un commentaire