حين يصبح المصرف المركزي اللاعب الوحيد: أي استقلالية للسياسة النقدية؟

بعد الفورة الكبرى لإشكالية استقلالية مصرف لبنان المركزي وأهميتها لتأمين مصداقية السياسات النقدية في الثمانينات، عادت هذه الاشكالية بمتطلبات مختلفة في السنوات الأخيرة خصوصا مع اعتماد السياسات النقدية غير التقليدية... وسط الأزمات تتعدد أدوار وساطة المصرف المركزي لإدارة السيولة بغض النظر عن تسميات السياسات لا سيما منها أنواع التليين الكمي والنوعي التي اتخذت في لبنان مظلة الهندسات المالية وتتخذ اليوم إطار سلسلة التعاميم التي باتت مرتكز انشغال الناس وحديثهم نظرا لغياب أي مقومات سياسة اقتصادية مالية نقدية مصرفية شاملة واضحة رؤيوية في غياب أي رؤيا للسياسة العامة للبنان في المطلق. كيف يمكن قراءة الصيغة الجديدة لاستقلالية المصرف المركزي؟ وأي مؤشرات لقياسها؟ وكيف يمكن إيجادها في قانون النقد والتسليف في لبنان؟

يعود تاريخ استقلالية المصارف المركزية إلى تأسيس المؤسسات الأولى من نوعها كسلطات نقدية تعمل على إدارة السيولة وحماية النقد من تأثيرات التضخم وتقلبات سعر الصرف حفاظاً على القدرة الشرائية لعملة البلد المعني. وتطور البحث منذ نحو أربعين عاما حول مفهوم إستقلالية المصرف المركزي، وتظهّر في السنوات القليلة الماضية إجماع معين على الحاجة إلى المصرف المركزي المستقل، لتصميم السياسة النقدية وتنفيذها خارج قبة السلطة السياسية التي يمكن أن تنحرف في الإجراءات مع اقتراب مواعيد الانتخابات في ظل ضغوط السياسيين على السلطة النقدية لإرضاء الناخبين بأي كلفة لاحقة..

وقد جهدت السياسات الحديثة غير التقليدية في تثبيت إمكانية تحقيق صدقية المصرف المركزي ولو في ظل مساهمته في تمويل الدولة والدين العام عبر زيادة السيولة وخفض معدل الفوائد الى ما يلامس حدود الصفر دعماً للاستثمار ولتنشيط الاقتصاد ككل، ذلك أنه من خلال سياسة المعايير الإسترشادية القائمة على إعطاء الجمهور علماً مسبقاً بمخططات السلطة النقدية لجهة تنامي Forward Guidance الكتلة النقدية ومستوى الفوائد واتجاه سعر الصرف بما يساعد العملاء الاقتصاديين على صوغ توقعاتهم بنحو صحيح، خلافاً لأسلوب المفاجأة والكتمان الذي كانت بعض المصارف المركزية تعتمده لإحداث فورة اقتصادية فجائية ولو بكلفة تضخّم باهظة مستقبلاً، وغالباً يكون ذلك تحت ضغط السياسة المالية للدولة إن لتمويل عجوزاتها المالية ودينها العام أو عبر خلق النقد لإحداث طفرة إقتصادية وفائض سيولة ووظائف ونمو مرحلي لإراحة الناخبين ودفعهم للابقاء على خياراتهم للقوى الموجودة في مواقع السطة بغض النظر عن تكاليف الخيارات التضخمية في المستقبل للاجراءات التي يعتمدونها...

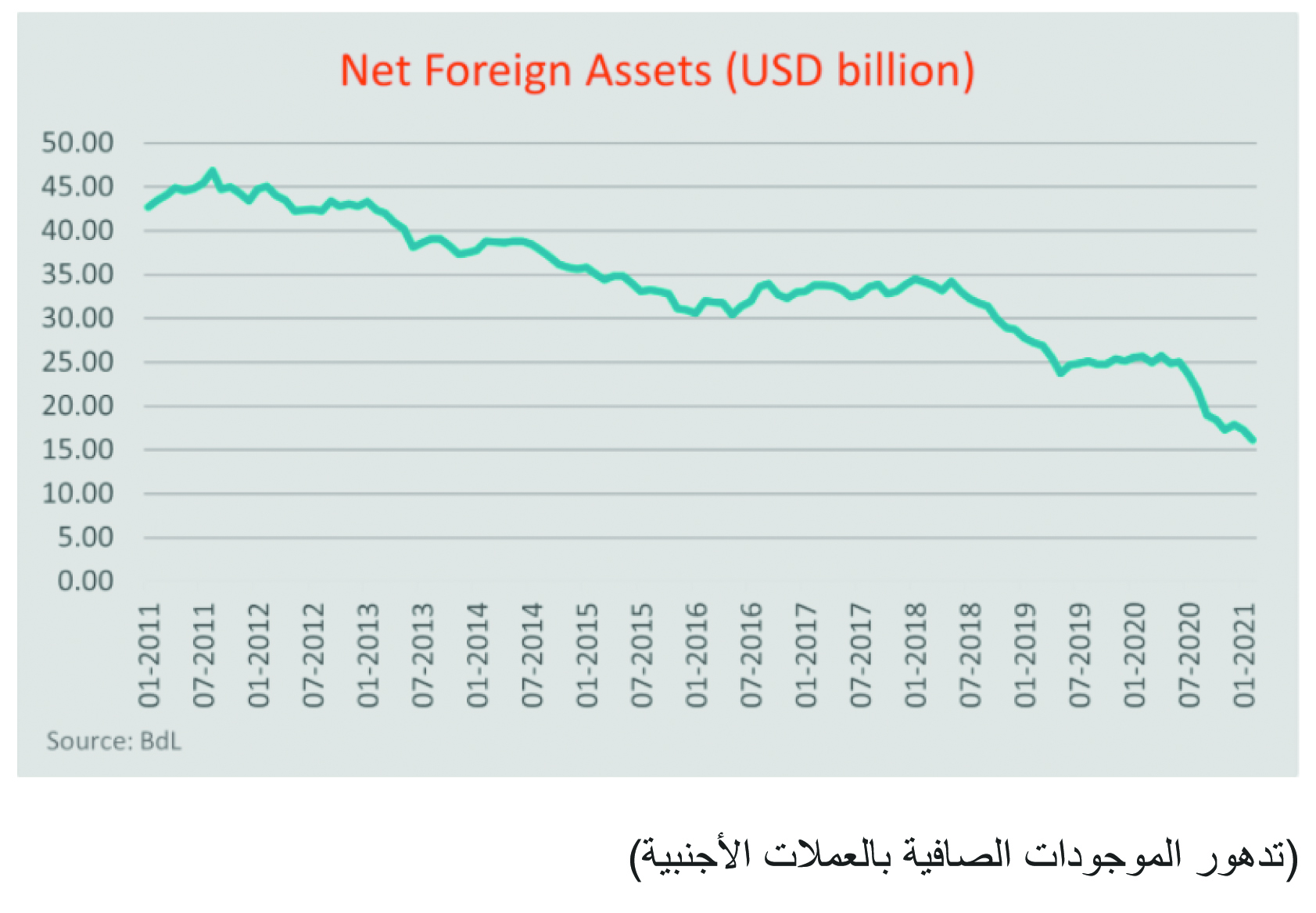

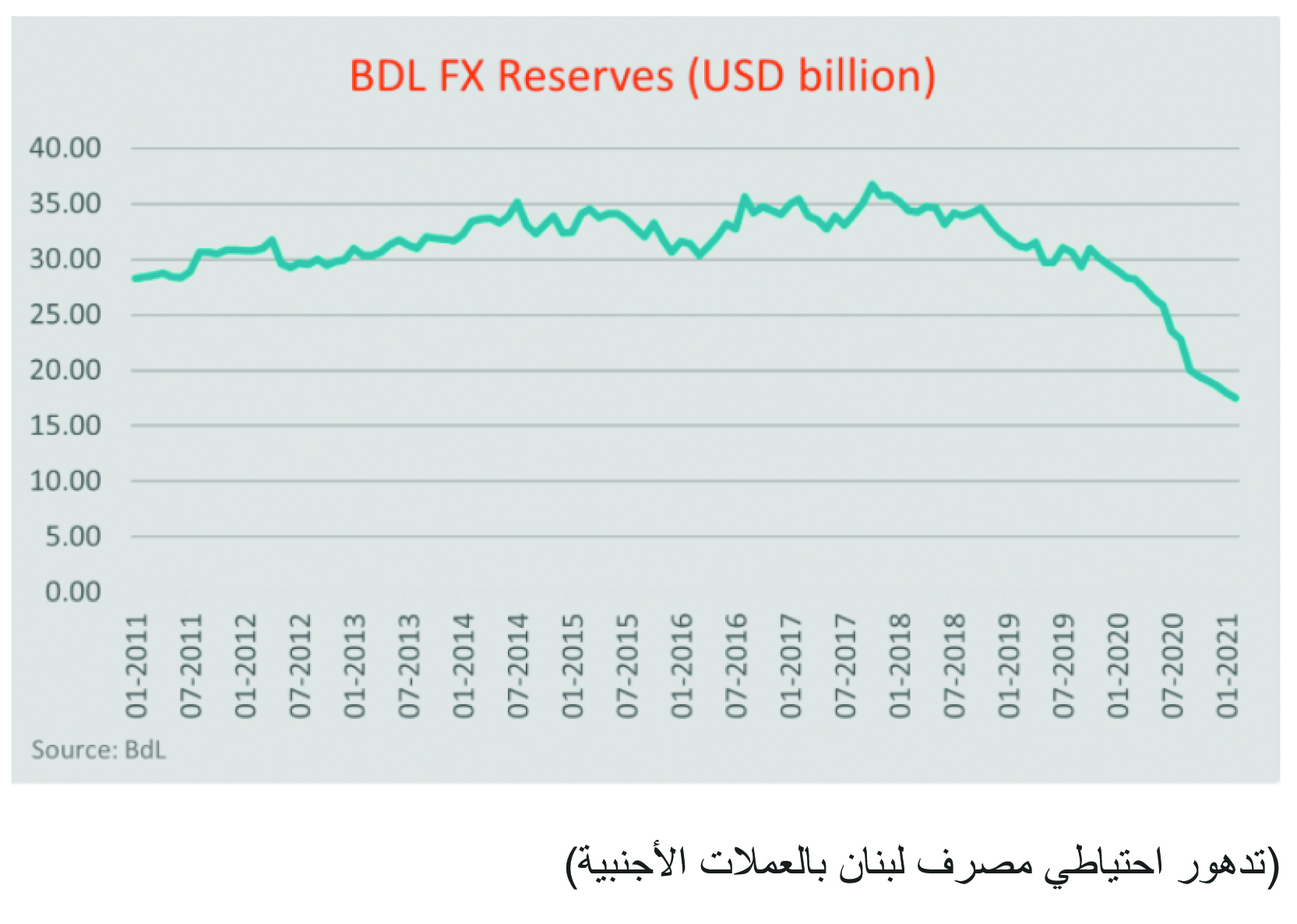

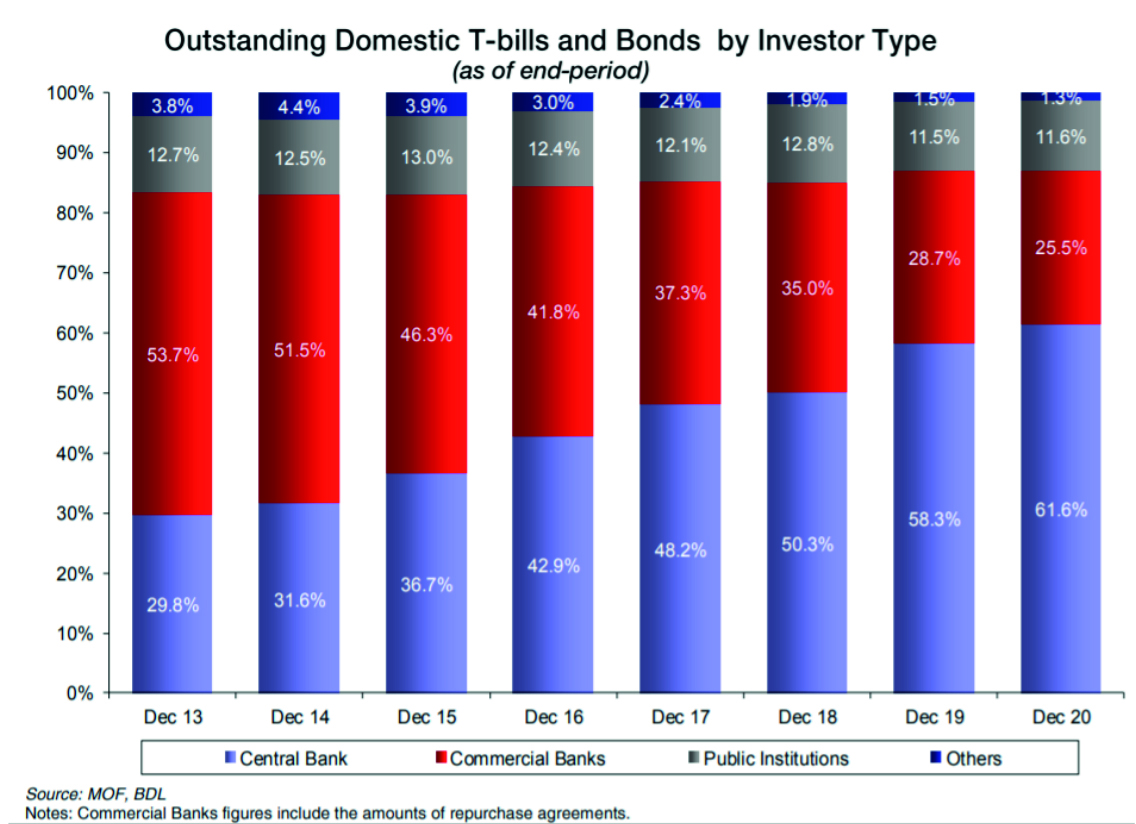

منذ سنوات لعب مصرف لبنان دور «دينمو» الوساطة بين القطاع المصرفي والدولة فانغمست المصارف في توظيف الودائع لديها بين شراء سندات الدولة وشهادات ايداع المصرف المركزي مقابل فروقات خيالية بمعدلات الفوائد في محاولة تأخير انفجار الأزمة في غياب أي رؤيا اقتصادية فعلية والالتزام بتنفيذ أي من الاصلاحات التي تعهّد بها لبنان مراراً، خصوصاً في المؤتمرات الدولية المانحة للبنان الى ان أصبح المصرف المركزي منذ انفجار الأزمة شبه اللاعب الوحيد في غياب أي سياسة إقتصادية واضحة للتعامل معها، حتى أنه منذ إعلان وقف سداد الدين في آذار 2020 لم يتم اتخاذ أي إجراء رسمي لضبط وتخفيف انحدار الاقتصاد قبل البحث في إعادة نهوضه... فأصبحت السلطة النقدية مصدر القرارات الوحيد عبر سلسلة التعاميم.

وقد استدعت دقة الأوضاع المالية التدخّل المستمر للمصرف المركزي لتمويل القطاع العام حتى أصبح أبرز المكتتبين في سندات الخزينة والتي دفعته مراراً للمشاركة في عمليات «السواب» والهندسات المالية مع المصارف التجارية، ما يعكس الشكل الثاني من السياسات النقدية غير التقليدية المعروفة بسياسات التليين النقدي الكمّي Quantitative Easing القائمة على ضخ السيولة لشراء السندات المالية من القطاعين العام والخاص والتليين النقدي النوعي، فضلاً عن الشكل الثالث للسياسات النقدية غير التقليدية القائمة على الشراء الكثيف للسندات على رغم ارتفاع درجة مخاطرها Qualitative Easing.

إلا أن السياسات الحديثة غير التقليدية واجهت عوائق عدة حدّت من فعاليتها ولا سيما من حيث انعكاساتها على المالية العامة وعدم تحفيز الدولة على ترشيد الانفاق العام وضبط الدين العام، خصوصا مع خفض الفوائد ومنها طبعاً على سندات الخزينة ما يسمح للدولة بالتراخي في ضبط المديونية طالما أنها غير مكلفة لناحية خدمة الدين العام، خصوصا بالعملات الأجنبية التي لا يطبعها المصرف المركزي بل يلجأ الى جذبها من المصارف عبر توظيف ودائع الناس لديها في شهادات الايداع بالدولار الأميركي كما حصل في لبنان، علماً أن قراءة استقلالية المصرف المركزي تتطلب النظر الى مستويين: المستوى النظري في النصوص القانونية التي ترعى تأسيس المصرف المركزي وعمله والمستوى الفعلي المتّصل بهامش ممارسة المصرف المركزي للصلاحية عملياً، فضلاً عن الاستقلالية المالية للسلطة النقدية.

على المستوى النظري، تُظهر الأدبيات الاقتصادية جملة مؤشرات محددة تساهم في قياس مستوى استقلالية المصرف المركزي يمكن اختصارها في الجدول التالي وإيجاد الإجابات المناسبة لها في قانون النقد والتسليف، من التزامن بين فترة تجديد السلطة السياسية (الانتخابات النيابية وتشكيل الحكومة) وولاية حاكمية السلطة النقدية، مروراً بأهداف السلطة النقدية وآلية التوفيق بينها وبين أهداف السلطة المالية وصولا الى آلية توزيع أرباح المصرف المركزي وتحويل جزء منها للخزينة...

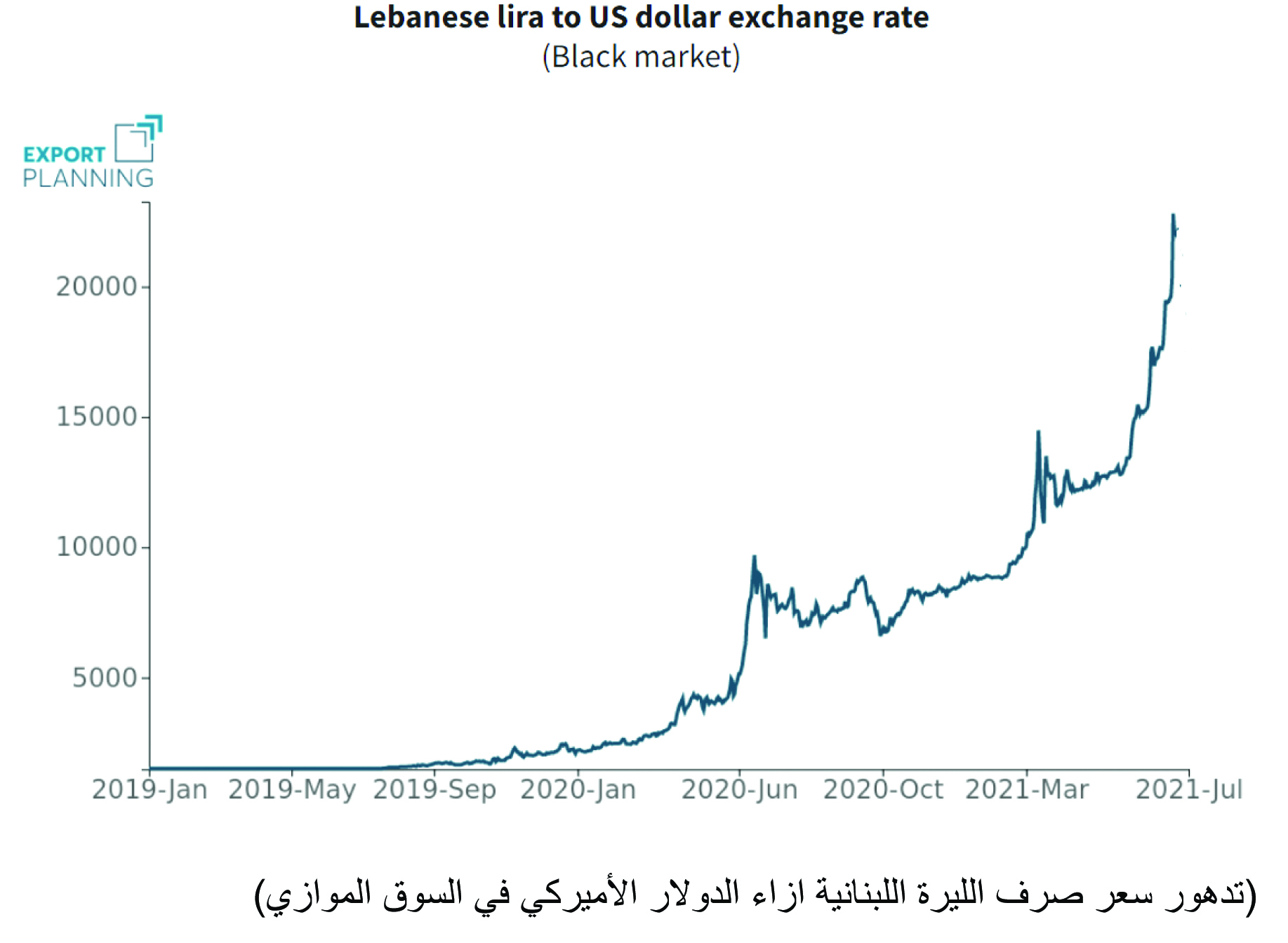

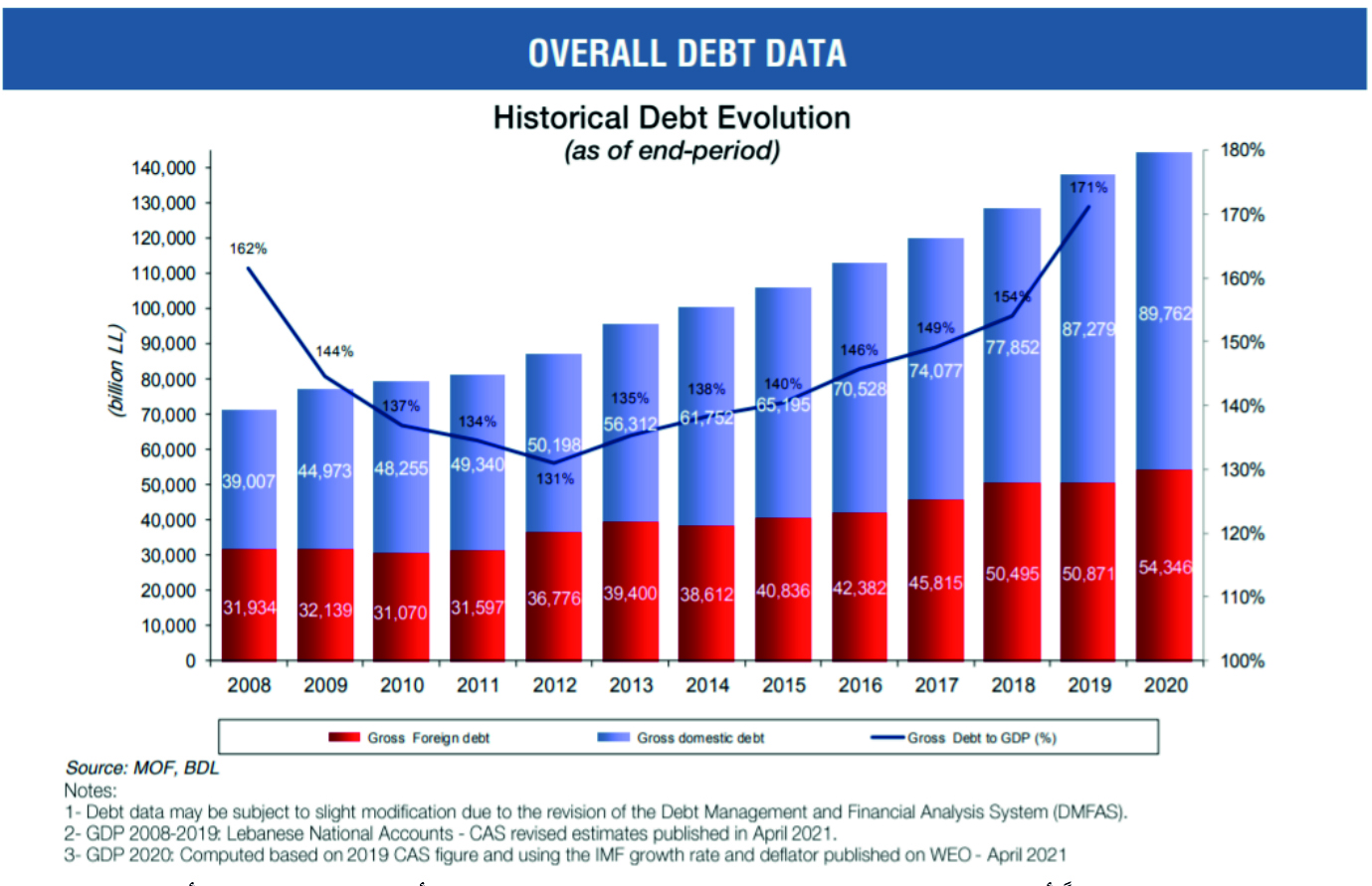

صحيح أنه مع تطور الدين العام كانت السياسة الأنسب للسلطة النقدية اللبنانية مرتكزة على الأسلوب الكلاسيكي الجديد ولكن الأدبيات الاقتصادية تؤكد أنّه حتى لو كان المصرف المركزي يسيطر بصرامة على معدل نمو الكتلة النقدية على المدى القصير بهدف ضبط التضخّم، فإنّ المديونية المتزايدة للدولة لا بد من أن تؤثر على التوقعات التضخمية. والقدرة الشرائية للعملة الوطنية... وإذا كان خيار العملاء الاقتصاديين في مرحلة ما هو «استيراد الصدقية النقدية» باللجوء إلى الدولرة، وكان اختيار مصرف لبنان هو السعي لتحقيق الاستقرار النقدي وفقا للنهج التقليدي النقدي من خلال التحكّم بالتضخم بالارتكاز على سياسة نقدية مقيّدة، قبل التحرك تدريجاً بنحو موازٍ لربط سعر الصرف في ظلّ معدلات دولرة آخذة في الارتفاع، بحثاً عن ضمان القدرة الشرائية للمدخرات وتسهيلاً للتسعير والتداول للمنتجات.. فالدولرة الجزئية لا بد من أن تقود الى خيار ثابت على المدى الطويل: إما الدولرة الشاملة أو الاستقرار النقدي الفعلي الذي يعيد الثقة بالعملة الوطنية على أساس صدقية السلطة النقدية والاستقلالية الفعلية للمصرف المركزي وخياراته في الحفاظ على القدرة الشرائية للمدّخرات.. فهل تكون 2022 سنة الحسم في أحد هذين الاتجاهين؟ ولأيّ منهما الأرجح أن تكون الغلبة؟