سعر الصرف ومخاطر البــلاد.. والسير عكس المؤشرات الاقتصادية

أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

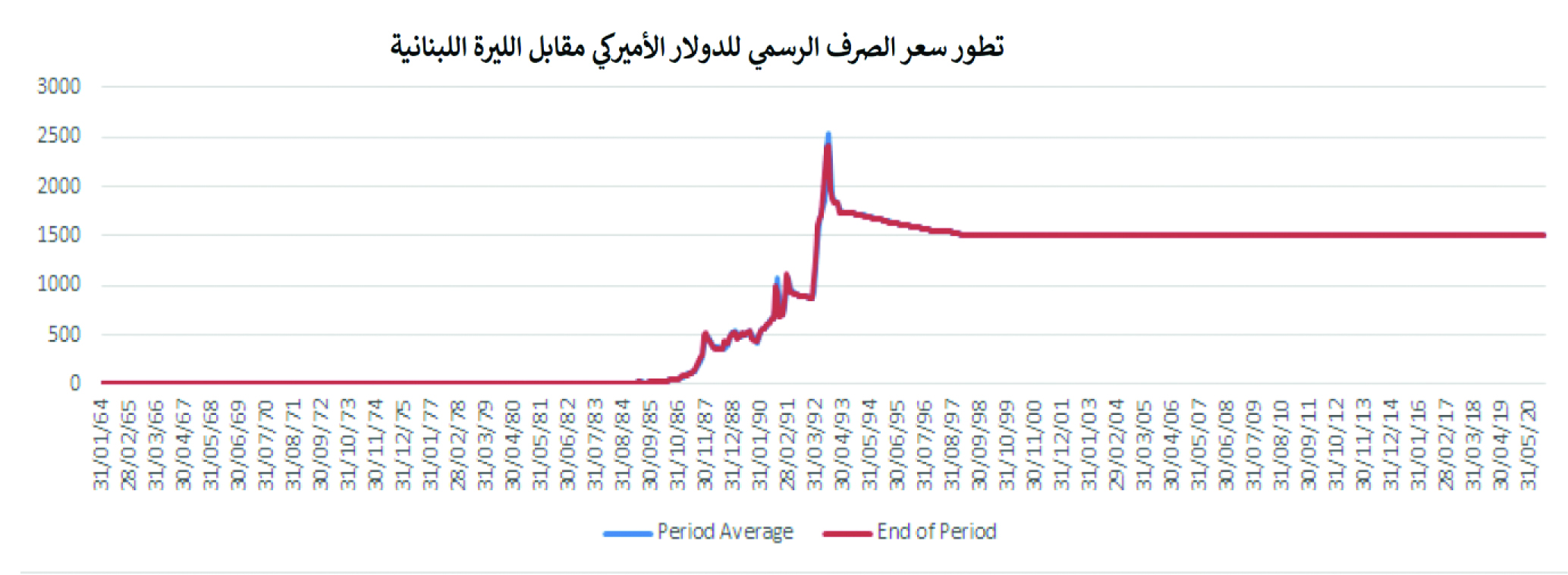

منذ سنوات وأجراس عوامل المخاطر تقرع من مختلف المؤشرات والتقارير الإقتصادية، ولا سيما منها تدهور التصنيف الإئتماني للبنان الذي كان يشير بالمباشر الى مخاطر عدم سداد الدولة اللبنانية لديونها بالدولار الأميركي أي الأوروبوندز. هذا يعني أن التساؤل عن ارتفاع مستوى الفوائد واستنزاف الاحتياطي بالعملات الأجنبية لـ»دعم» سعر الصرف على نفس المستوى 1507.5 على الرغم من تدهور ميزان المدفوعات خاصة منذ العام 2011 وزيادة المخاطر وانزلاق التصنيف السيادي للبنان لم يكن سوى تجاهل لهذه المخاطر والمؤشرات أو ضعف إلمام بمعانيها وتأثيراتها. فماذا تعني عوامل المخاطر بالنسبة الى قيمة العملة الوطنية وفعالية السياسة النقدية؟ وكيف يشكّل سعر الصرف مرآة لها؟ وكيف يمكن استنتاج أن لبنان سار بسعر الصرف عكس سير مخاطر البلاد والمؤشرات الاقتصادية ووضع الأصول الخارجية؟

غالباً ما يتم استيعاب مؤشرات مخاطر الدولة في هامش الفرق بين عائدات السندات السيادية للبلد المعني وعائدات سندات الخزانة الأميركية، كأنّ السؤال: ما المكافأة الإضافية المطلوبة لتغطية فرق المخاطرة بين الاثنين وتشجيع الاستثمار في ديون البلد المحتاج للدين؟ وتعكس مخاطر التخلف عن السداد أو مخاطر الائتمان احتمال أن يكون البلد المصدر لسندات الدين للدولة السيادية، غير قادر على الوفاء بالتزاماته بالعملات الأجنبية بالكامل وفي الوقت المحدد. أما سبب تصنيف المؤسسات الدولية للسندات بالعملات الأجنبية وليس السندات بالعملة الوطنية، فذلك لاعتبار أنّ صعوبة تسديد السندات بالعملة الوطنية يمكن معالجتها عبر اللجوء استثنائياً الى طباعة العملة الوطنية أو شرائها من المصرف المركزي لحل الأزمة ولو على حساب تكبّد مخاطر التضخّم. أما السندات بالعملات الأجنبية فلا يمكن للبلد معالجتها بالطريقة نفسها لعدم تمكّنه من طباعة العملة الأجنبية المصدّرة بها، خاصة أنه غالباً ما تكون البلدان النامية والمتعثّرة قد لجأت الى «دولرة» جزء من دينها العام سعياً من جهة لبيع سنداتها على الأسواق العالمية بالعملة الأجنبية ومن ناحية أخرى الى تخفيض خدمة دينها كون الفوائد على السندات بالعملة الأجنبية تكون أقلّ من الفوائد على السندات بالعملة الوطنية نظراً لفرق المخاطر بين العملتين. وطبعاً تكون الفائدة أقل لسند العملة الأقوى، أي في لبنان تكون الفائدة على الأوروبوندز أقل مما هي على سند الخزينة بالليرة اللبنانية.

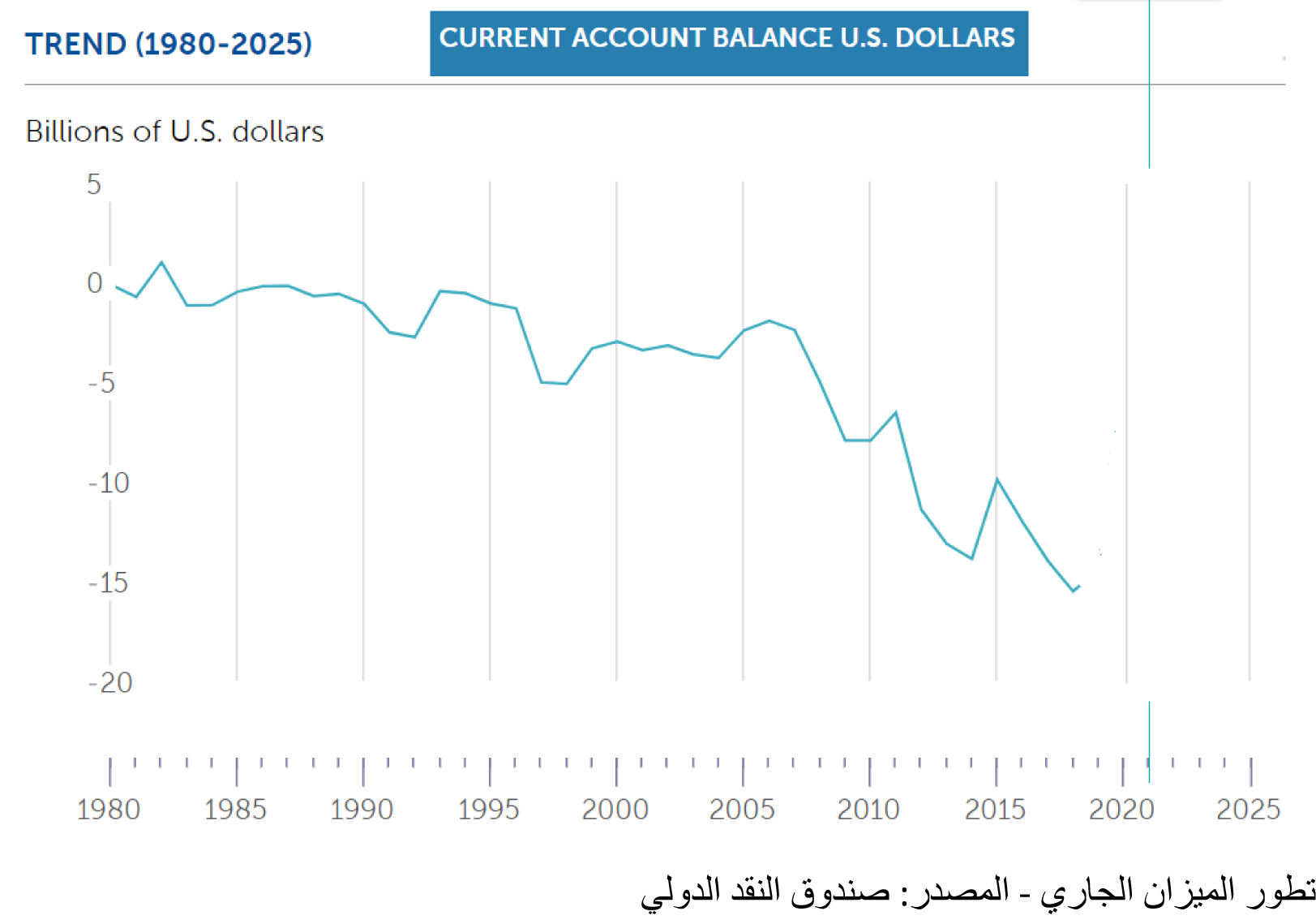

إن مخاطر التخلف عن السداد هذه ليست المكون الوحيد لمخاطر البلد، لكنها المكون الرئيسي. تساعد المخاطر الأخرى، مثل مخاطر السوق أو مخاطر السيولة أو حتى المخاطر المالية أو السياسية، في تحديد مستوى المخاطر في بلد ما. وقد كان طبعاً للمخاطر السياسية وقعها الكبير على تدهور التصنيف السيادي للبنان في السنوات الأخيرة كما ذكرت علناً مجمل تقارير «فيتش»، «موديز» و»ستاندر أند بورز» كلما كانت تخفّض تصنيف سندات لبنان السيادية. ويعدّ مفهوم مخاطر الدولة أمراً بالغ الأهمية لأنه يعكس ثقة المستثمرين في الدولة. إن مستوى هذه المخاطر يحد من تدفقات رأس المال إلى البلاد، مما كان يزيد الضغط على ميزان الرساميل في لبنان، وبالتالي ميزان المدفوعات الذي لطالما كان يستند على تدفّق الرساميل للتعويض عن العجز التاريخي للميزان التجاري (أي الفرق بين التصدير والاستيراد). كما لا بد من التوقّف عند الفرق الشاسع بين المنحى التصاعدي للودائع بالعملات الأجنبية وصافي الأصول الأجنبية السنوية للقطاع المالي، لا سيما عندما يصبحان في منحيين متعاكسين بين تزايد سريع بالودائع بالعملات الأجنبية والتراجع في الأصول الأجنبية الصافية لدى القطاع المالي:

ويلاحظ وسط اختلاف مسار المؤشرات الخارجية، لا سيما منذ العام 2011 بشكل حاد أنّ التمسّك بالدفاع عن ربط سعر الليرة اللبنانية بالدولار الأميركي كان ما يزال على نفس المستوى:

ما هي محددات مخاطر الدولة؟

وفقاً للأدبيات الإقتصادية يرتبط مستوى الفارق بشكل إيجابي كبير بمؤشر الدين/ الناتج القومي الإجمالي وخدمة الدين، كما يرتبط بشكل سلبي بنسبة الاحتياطيات الأجنبية/ الناتج القومي الإجمالي والميل إلى الاستثمار. كما يعتبر نمو الناتج المحلي الإجمالي ونمو الصادرات من المحددات الهامة، كذلك الملاءة المالية وحجم الدين العام .كذلك يتبيّن أن أنظمة أسعار الصرف المختلفة لها تأثيرات مختلفة على فرق الأسعار واحتمال إصدار سندات الخزينة في أوقات أزمة الديون، وتستمر سياسة العملة في التأثير على فرق الأسعار كما هناك صلة قوية بين أزمات العملة والتخلف عن السداد في البلدان النامية.

عندما تقوم دولة ما بالدولار، يتم تحويل ديونها تلقائياً إلى دولارات. وقد تزداد مخاطر البلد التي كانت قائمة على الديون بالدولار حيث أصبحت الآن هي الخطر على ديون البلد ككل. ثانياً، الدولرة، وبدرجة أقل، أنظمة مجالس العملة، ترفض إمكانية تمويل نفسها من خلال التضخم. ويساهم فقدان دخل الأسرة في تعزيز قيود الميزانية المؤقتة للحكومة.

وقد يؤدي تقليص الموارد العامة إلى زيادة مخاطر التخلف عن سداد أدوات الدين الحكومية، وقد يؤدي إجبار المستثمر على الاحتفاظ بأصول العملات الأجنبية فقط إلى زيادة علاوة المخاطرة على هذه الأدوات. كما يمكن أن يؤدي نظام سعر الصرف المثبّت بتشدّد إلى مزيد من الجمود (الأجور والأسعار) مما قد يؤدي إلى تقلبات أكبر في الإنتاج وبالتالي إلى علاوة مخاطر أكبر على أصول الدولة الناشئة.

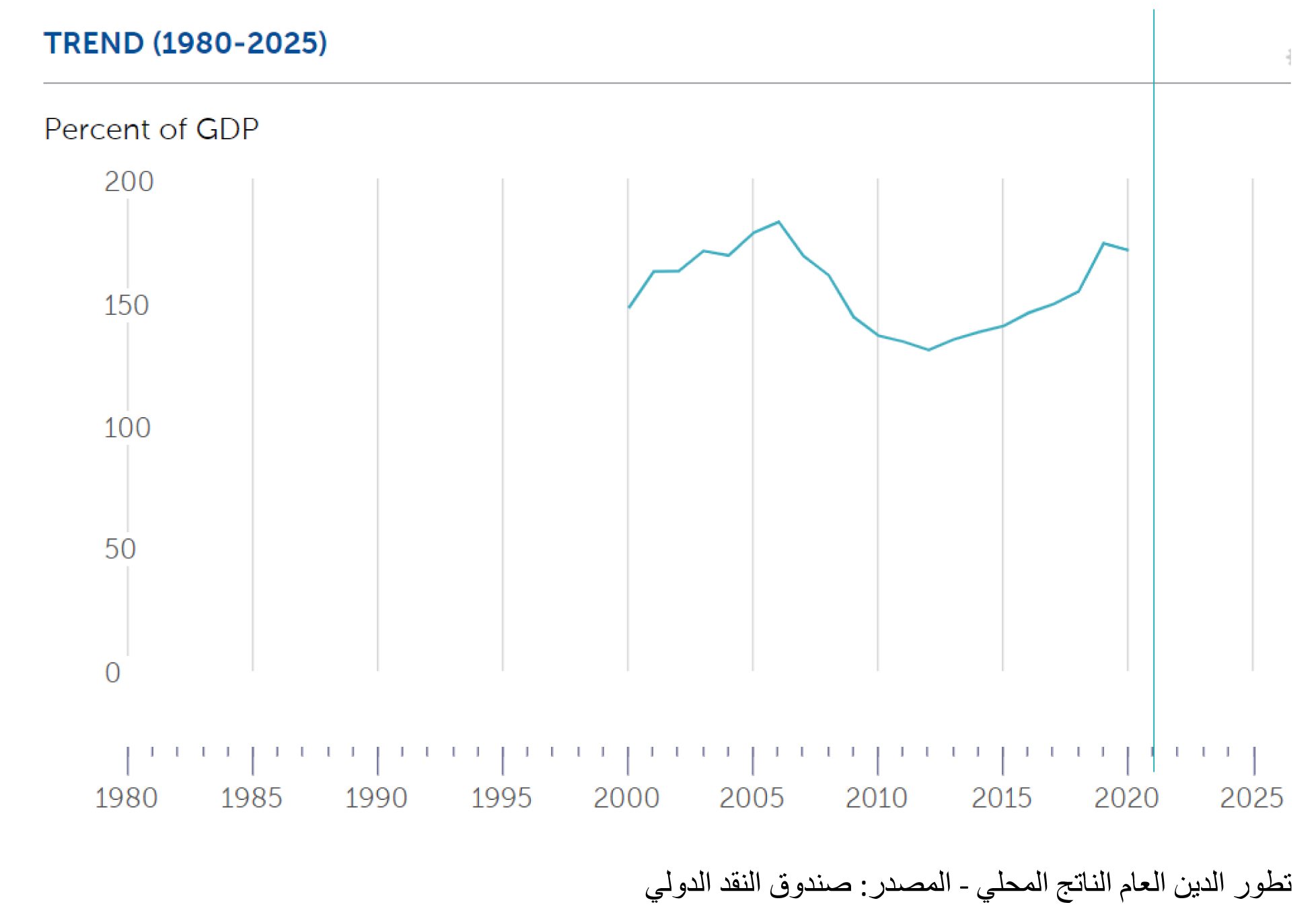

إن الاختيار بين تثبيت سعر الصرف أو السماح بتعويمه يعود إلى الاختيار بين المصداقية والمرونة. يفرض سعر الصرف الثابت انضباطاً شديداً على السياسة النقدية والمالية، وبالتالي لا يمكن توقّع استمرارية تثبيت سعر صرف عملة ما والحفاظ على قدرتها الشرائية وحمايتها من التضخّم إذا كانت السياسة المالية للبلاد قائمة على تراكم العجوزات المالية واللجوء السنوي الى المزيد من الاستدانة، لا بل الاستدانة من أجل تسديد فوائد الديون السابقة كما كان يحصل في لبنان في السنوات الأخيرة، ولا سيما منذ العام 2011 حين انقلب مسار الدين العام/الناتج المحلي من منحى انحداري الى منحى تصاعدي خيالي مع انكماش النمو الاقتصادي الى أقل من 1 % بعد أن وصل الى 8.25 % عام 2010 فضلاً عن ازدياد الدين العام بمعدّل 7 أضعاف عن النمو وانعدام الاصلاح المالي لا بل استمرار زيادة ثقل حجم القطاع العام وتكاليفه السنوية بما يفوق 40 % من الموازنة السنوية فيما معدّل العالمي لا يتخطى 10 الى 15 % من موازنات الدول عالمياً، علماً أن الغرض من ربط سعر الصرف بعملة دولة ذات معدل تضخم منخفض هو زيادة مصداقية ذلك البلد. وهكذا يصبح سعر الصرف ركيزة اسمية لتوقعات التضخم، إلا أن فعالية السياسة النقدية وكلفة تثبيتها لسعر الصرف مرتبطة بانضباط السياسة المالية والتخفيف من مختلف عوامل المخاطرة السابق ذكرها.

مخاوف الدول الناشئة من تحرير سعر الصرف

تحجم الدول الناشئة عن السماح بتعويم أسعار صرف عملاتها بحرية حتى لو ادّعت غير ذلك، نظراً لقلقها من التعويم. في كثير من الأحيان لا يكون الخوف من المرونة في حد ذاته، ولكن الخوف من تحركات معينة في سعر الصرف على وجه الخصوص. وبالتالي، فإن الخوف من التقدير يفسّر التراكم الهائل للاحتياطيات بالعملات الأجنبية فيها ومخاطر الانهيار عند اسنزاف هذه الاحتياطات.

الخوف من التعويم هو الإحجام عن السماح بتعويم سعر الصرف بحرية على الرغم أحياناً من الإعلان الرسمي عن التعويم. إذ يمكن أن يكون هذا التقلب مكلفاً للغاية بالنسبة للبلدان التي تكون فيها خيارات الإحتياط محدودة، حيث إنّ أسواق العملات الآجلة ليست سائلة وللتعويض عن عدم وجود سوق صرف آجل، يكون على السلطات النقدية توفير تحوّط غير رسمي عن طريق الحفاظ على استقرار سعر الصرف على المدى القصير والمتوسط. وبسبب الافتقار إلى المصداقية، لا يمكن لهذه البلدان الاستفادة من الميزة الأكثر أهمية للتعويم، وهي استقلال السياسة النقدية.

وبالتالي، بالنسبة للبلدان الناشئة لا يكون سعر الصرف المَرن وسيلة لامتصاص الصدمات الخارجية بل يمكن أن يكون تحرير سعر الصرف في هذه البلدان مصدراً محتملاً لعدم الاستقرار. الخوف من التعويم تبرره حقيقة أن التقلبات في أسعار الصرف أكثر تكلفة بالنسبة للبلدان الناشئة مما هي عليه بالنسبة للبلدان المتقدمة.

في حين تعتقد بلدان عديدة أنّ إعلان اعتمادها التعويم هو الطريقة الوحيدة لوجود سياسة سعر صرف نشطة مع تجنب المضاربة، يُخضع الإعلان عن إدارة متشددة لسعر الصرف السلطات النقدية للمراقبة والمحاسبة من السوق في حالة وجود سياسات اقتصادية غير منسقة، أي عدم توافق بين السياسات الاقتصادية المعتمدة والمؤشرات الماكرو-اقتصادية وقيمة سعر الصرف بما يهدد مصداقية سياسة سعر الصرف.

من هنا، تحجم بعض المصارف المركزية الناشئة بشكل خاص عن خفض أسعار صرف عملاتها، وذلك لسببين رئيسيين: آثار انتقال سعر الصرف إلى الأسعار والهشاشة المالية بسبب الدولرة الجزئية تماماً كما كان الحال في لبنان حيث كان الاصرار على استمرار تثبيت سعر الصرف أيّاً تكن حركة بقية المؤشرات الاقتصادية وعوامل المخاطرة...

سعر الصرف هو المعيار الطبيعي لتوقعات التضخم في الاقتصادات ذات الماضي التضخمي غير المستقر. وقد يؤدي السماح بانخفاض سعر الصرف إلى تجاوز هدف التضخم، ما يهدد مصداقية السياسة النقدية. في المقابل، قد يتطلب الدفاع عن العملة ارتفاعات كبيرة في أسعار الفائدة، ما قد يؤدي إلى خسائر في الإنتاج. وبالتالي، فإنّ المصرف المركزي الذي ينتهج سياسة استهداف التضخم يقلق بشأن ديناميكيات سعر الصرف. كما يساهم التضخم المنخفض للبنك المركزي باكتساب المصداقية، ما يقلل في النهاية الحاجة إلى الاستجابة لسعر الصرف، علماً أنّ البلدان الناشئة تعاني صعوبة الاقتراض بعملاتها في الخارج. ينتج عن هذا «دولرة» كبيرة لديونها (الدولار هو العملة الرئيسية في فئة القروض بالعملة الأجنبية).

كما أنّ الميزانيات العمومية للمؤسسات والمصارف وحتى الحكومة حساسة للغاية للتغيرات في سعر الصرف من خلال زيادة تكلفة الديون بالعملات الأجنبية، ما قد يؤدي إلى حالات إفلاس كبرى في القطاع الخاص. وتجعل دولرة الديون العملاء الاقتصاديين عرضة للصدمات الخارجية، مما يعقّد سلوك السياسة النقدية وسياسة أسعار الصرف. ويأتي انخفاض أسعار الفائدة لإنعاش النشاط في مواجهة مخاطر انخفاض سعر الصرف الذي يهدد استقرار المصارف والشركات المدينة بالعملات الأجنبية، علماً أنّ الاستخدام النشط لسعر الفائدة هو للحد من تحركات أسعار الصرف الذي يؤثر على تكلفة الاقتراض بالعملة المحلية.

وتكون غالبية التدخلات غير متكافئة، مما يعني أن المصرف المركزي يعارض بشدة الاستهلاك أكثر من معارضة رفع القيمة. يمكن العثور على تفسير هذه النتيجة في تأثير الاستهلاك على التكلفة الفعلية لخدمة الدين بالعملة الأجنبية ويبدو أن القناة المالية لسعر الصرف تهيمن على القناة الحقيقية للقدرة التنافسية في أهداف التدخل.

يبقى القول إن السؤال لم يعد الاختيار بين النظام الثابت أو المرن ولكن تحديد درجة إدارة سعر الصرف في ظل نظام عائم، أي الوزن، على سعر الصرف في السياسة النقدية. المزيد والمزيد من البلدان الناشئة تتبنى سياسة استهداف التضخم كمرتكز للسياسة النقدية مع وظيفة رد الفعل التي، بالإضافة إلى الاستجابة لفجوة الإنتاج والتضخم، تستجيب جزئياً لتحركات سعر الصرف.