القاعدة الاثنا عشرية» عاشت «أحد عشر» عاماً... واستمر تخطي الانفاق العام

Wednesday, 16-Feb-2022

د. سهام رزق الله (أستاذة محاضرة في جامعة

القديس يوسف – كلية العلوم الإقتصادية)

ليس مفاجئاً بعلم الإقتصاد أن يفقد لبنان

استدامة دينه العام، أي السيطرة على ديونه وإمكانية سدادها، بعد مراحل من افتقاد

مستندات المالية العامة وعدم احترام المهل الدستورية للموازنات وغياب قطع الحسابات

واعتماد ما يعرف بـ«القاعدة الاثني عشرية» على مدى سنوات والاستمرار بتخطي الانفاق

العام خلالها وبعدها... كيف تترجم تحويل «القاعدة الاثني عشرية» من إجراء استثنائي

لشهر واحد الى قاعدة بديلة عن الموازنة طيلة أحد عشر عاما؟ الجواب يتطلّب معرفة

ماذا تعني «القاعدة الاثنا عشرية»؟ في أي أحوال يمكن اعتمادها ولأي مدة زمنية؟ كيف

استخدمها لبنان على مدى سنوات؟ وكيف حصلت سلسلة عمليات تخطي الانفاق العام الى حين

حدوث الانهيار المالي-النقدي-الاقتصادي الشامل؟

الاقتصاد علم يتطلّب المعرفة والموضوعية والدقة

والشفافية للتمكّن من فهم معطياته وتناولها بأعلى درجات المسؤولية. ومن المعلوم أن

إعداد الموازنة يعتمد على مبادئ أساسية معروفة : 1 - مبدأ سنوية الموازنة 2 - مبدأ

وحدة الموازنة 3 - مبدأ عمومية الموازنة 4 - مبدأ عدم التخصيص 5 - مبدأ توازن

الميزانية بين النفقات والايرادات.

وفق قانون المحاسبة العمومية، يفترض على وزارة

المال أن ترسل كل سنة تعميما إلى الوزارات بحلول منتصف شهر نيسان، تذكّر فيه كل

وزارة بضرورة إعداد الميزانية للسنة التالية وتضع على أساسها موازنة متكاملة تتضمن

الإصلاح الاقتصادي ورؤية الدولة في ضوء مؤشرات الاقتصاد الكلي. يرفع كل وزير

ميزانية وزارته إلى وزارة المالية مصحوبة بالمستندات المثبتة لها وتقرير يوضح

الفروق بين مشروع الموازنة للعام القادم وميزانية العام الجاري. ويفترض أن تتلقى

وزارة المالية هذا المشروع قبل نهاية شهر أيار.

يتم إعداد مشروع الموازنة بانتظام من قبل وزارة

المالية ويعرضه وزير المال على مجلس الوزراء الذي يقرّه بصيغته ثم يودعه المجلس

النيابي ضمن المهلة المحددة في الدستور.

يقدّم وزير المالية إلى السلطة التشريعية، قبل

أول تشرين الثاني، تقريراً مفصلاً عن الحالة الاقتصادية والمالية في البلاد وعن

المبادئ التي اعتمدتها الحكومة في مشروع الموازنة.

على خط مواز، يفترض أن تقوم وزارة المال بإعداد

«قطع الحساب» العام السابق، وترسله إلى ديوان المحاسبة مرفقاً بحسابات المهمة

(المستندات التي تثبت كل الأموال الداخلة والخارجة) لتجري مطابقتهما والتدقيق على

أساس كل مستند مرفق... ثم يرسل ديوان المحاسبة «قطع الحساب» مرفقاً برأيه إلى

البرلمان لإقراره قبل النظر بموازنة العام التالي.

بعد اقرار الموازنة في المجلس النيابي يتم

نشرها في «الجريدة الرسمية» لتصبح قانونا قابلا للتطبيق.

ومن الضروري التمييز بين حسابات الموازنة

(المتمثّل باعتمادات مالية وسقوف محددة للانفاق على أساسها خلال سنة قادمة)

وحسابات الخزينة (أرصدة نقدية حقيقية يتم دفعها أو قبضها، وهي تشمل حسابات دفع

وقبض أخرى إضافة الى حسابات الموازنة). هذا يعني أن كل إنفاق في حساب الموازنة

يظهر في حساب الخزينة ولكن ليس العكس، لأن حساب الخزينة يشمل إضافة الى حساب الموازنة

حسابات أخرى (مثل الانفاق الذي يتم على أساس موازنة عام سابق، سلفات الخزينة

لمؤسسة كهرباء لبنان وغيرها من المؤسسات مثل البلديات، فروقات خدمة الدين العام أي

الفوائد على الديون الأساسية... وهي ما يعرف بعمليات الخزينة التي يشملها حساب

المهمة).

وبالتالي، ان «حسابات الدخول» لأي سنة مالية

جديدة هي ذاتها «الأرصدة الختامية» للسنة المالية السابقة، ما يظهر في قطع حساب

الموازنة وفي حساب المهمّة لتلك السنة. من هنا، نفهم الخلل الذي بدأ بعدم توفّر

حسابات مهام سنوات الحرب بين 1979 و1993، فعاد انتظام عمل المالية العامة عام 1993

بدونها، وبما توفّر فقط من مستندات بين أرصدة نقدية لدى المحتسبين وصناديق مصرف

لبنان والمصارف التجارية.

والواقع أنه بين عام 1962 وعام 1975، سنة بداية

الحرب في لبنان، كانت جميع الميزانيات تعاني عجزاً، باستثناء موازنات الأعوام 1971

و 1972 و 1974 عشية اندلاع حرب 1975. ثم منذ عام 1975 وحتى اليوم، أصبحت الموازنات

اللبنانية المتتالية تعاني عجزا ماليا.

وغاب قطع حسابات الموازنات العامة وحسابات

المهمّة (حسابات الخزينة) بين عام 1979 وعام 1993.

وحديثاً، تكرّر الأمر بوقف قطع الحسابات المستمر

منذ عام 2004 وحتى عام 2020.

مع تفاقم الحرب عام 1978، أصبح من الصعب الحصول

على أرقام دقيقة وموثوقة تتعلق بالوضع الاقتصادي العام. وقد توقفت الدولة

اللبنانية عن نشر إحصاءات الحسابات القومية، بسبب الأحداث وتوقف عمل العديد من

الهيئات والدوائر العامة.

أكثر من ذلك، تمّ عام 1977 توقيع إتفاقية بين

وزارة المالية وبين المصرف المركزي تجيز للحكومة الحصول على قروض استثنائية من

المصرف المركزي، بغية تمويل تسيير أجهزة الدولة، وإعادة الإعمار. وقد رُفع سقف هذه

القروض اكثر من مرّة بعد ذلك التاريخ. وكان ذلك يتمّ بموجب مادة في قانون الموازنة

تجيز للحكومة تعديل الاتفاقية المذكورة بمرسوم. وقد بقي ارتفاع سقف هذه القروض

محدوداً حتى العام 1982، إلّا انّ حقبة 1982- 1984، شهدت رفعاً لسقف التسليفات من

المصرف المركزي للحكومة، بما يتجاوز ستة اضعاف ولوحظ أنّ الإنفاق العام تميز خلال

سنوات الحرب بالفوضى وانعدام السيطرة المركزية. خلال تلك الفترة، لم تكن الدولة

تعرف بشكل دقيق لا مقدار نفقاتها ولا ناتج إيصالاتها، ولهذا توقفت عن إغلاق حسابات

الموازنة من 1979 إلى 1993.

بعد عام 1985، وجد لبنان نفسه بلا ميزانية، ولم

تعد الحكومة ترسل مشروع الموازنة إلى مجلس النواب على النحو المنصوص عليه في

الدستور. في الوقت نفسه، واصلت الدولة الإنفاق على أساس الاعتمادات المنصوص عليها

في الموازنة الأخيرة التي صادق عليها مجلس النواب، أي موازنة عام 1985. غير أنّ

التضخم والانخفاض السريع في قيمة الليرة اللبنانية جعلا هذه الاعتمادات منصوصاً

عليها في موازنة عام 1985، غير كافية لتغطية نفقات الدولة. ومنذ ذلك الحين، أقرّ

البرلمان إمكانية التصويت على قوانين تسليفات إضافية لموازنة عام 1985، أو اللجوء

إلى طلب سلفات خزينة.

وبعد غياب الموازنة لمدة 5 سنوات، اتّسمت نهاية

عام 1990 بإصدار الموازنة العامة. تحسن وضع المالية العامة نسبيًا، لكن استمرار

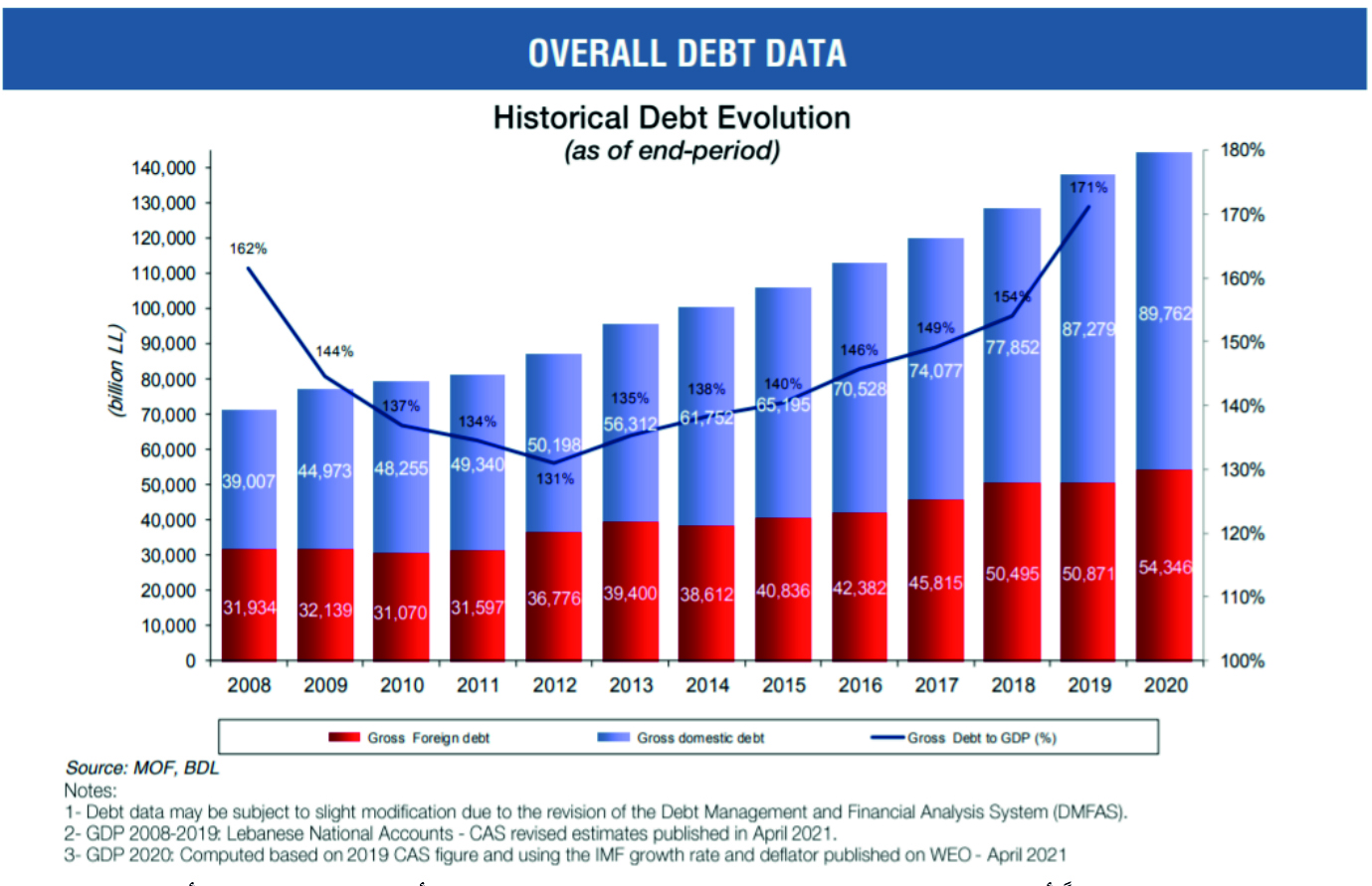

العجز أدّى إلى نمو قوي في الدين العام الداخلي الذي زاد بنسبة 66 % عام 1991 و92

% عام 1992.

في نهاية العام 1992 كان مجموع الدين العام

الثابت المتوجب على الخزينة اللبنانية يعادل نحو 3 مليارات دولار أميركي، منه

327.5 مليون دولار أميركي والباقي بالليرة اللبنانية، قبل أن تعود وتستقيم

الموازنات ابتداء من العام 1993، قبل أن يتوقّف من جديد إقرار الموازنات بعد إقرار

موازنة عام 2005 في شباط 2006 وحتى العام 2016. وتوقّف من جديد قطع الحسابات وتم

«اعتماد القاعدة الاثني عشرية طيلة هذا السنوات، فعادت الموازنات عام 2017 وأيضا

من دون قطع حساب، علما ان الدستور اللبناني في المادة 86 أجاز للحكومة في الظروف

الاستثنائية أن تنفق في شهر كانون الثاني من السنة الجديدة على القاعدة الاثني

عشرية. وإنّ تسمية «الإثنا عشرية» لا تعني 12 شهرا من السنة القادمة بل شهر واحد

من السنة الجديدة على أساس تقسيم الصرف للأشهر الاثني عشر السابقة.

الحد الأدنى من المنطق يحسم مسبقا أنه لا يمكن

تثبيت الانفاق المقر في موازنة 2005 واعتماده نفسه من سنة الى سنة بدءا من العام

2006 وفق «القاعدة الاثني عشرية» نظرا لتغيّر مختلف التكاليف (بسبب التضخّم، تسديد

فروقات سلسلة الرتب والرواتب وغلاء المعيشة، زيادة الفوائد المدفوعة سنويا على أصل

الدين العام) وحدوث دفعات إضافية غير مرتقبة مثل تكاليف لإعادة الاعمار بعد حرب

تموز 2006، فضلاً عن زيادة كلفة الدعم للكهرباء عبر سلفات الخزينة خاصة مع ارتفاع

أسعار المحروقات...

من هنا، وبدءا بالعام 2006 لم تلتزم الحكومات

المتعاقبة بأرقام موازنة عام 2005، واضطرت الى تخطي الأنفاق الذي كان مرتقبا فيها،

والذي كانت تصرف على أساسه وفقاً للقاعدة الاثني عشرية.

وبذلك يتجاوز مجموع الانفاق المحقّق من

الموازنة والخزينة بين 2006 و2009 حدود انفاق موازنة 2005 مضروبا بأربعة (وفق

القاعدة الاثني عشرية) بمبلغ 16234 مليار ليرة، أو ما كان يعادل حينها 10.8 أي

تقريبا 11 مليار دولار (وفق سعر صرف 1500 ليرة للدولار الواحد) الذي دار سجال كبير

حوله.

واستمر في السنوات التالية تخطي سقف الانفاق

على أساس القاعدة الاثني عشرية وفق آخر موازنة 2005 ليقارب 7600 مليارات عام 2011،

وقد تمّت تغطية الانفاق الإضافي بقوانين في مجلس النواب منها: عام 2012 فتح اعتماد

إضافي على موازنة 2005 وإجازة إصدار سندات خزينة بالعملات المحلية والاجنبية

لتغطية العجز مع تخطي الانفاق الفعلي بين حساب الموازنة والخزينة حدود الـ20 ألف

مليار ليرة واستمر بالارتفاع بعد إقرار عام 2014 قانون مماثل بفتح اعتماد اضافي

وبإجازة المزيد من الاستدانة لتغطية العجز مع تخطي الانفاق حدود الـ21 ألف مليار

ليرة...

في عامي 2015، 2016 أقر مجلس النواب اعتمادات

اضافية سنوية بحدود 15 ألف مليار ليرة زيادة عن مبلغ الـ10 آلاف مليار ليرة

لبنانية الذي اعتمد عام 2005...الى أن عاد إقرار الموازنات بدءا من العام 2017

باعتماد مجموع إنفاق مقدّر للموازنة العامة يتخطى الـ24 ألف مليار ليرة لبنانية...

يبقى القول انّ تحييد نفقات من هنا وتفادي

احتساب عجز من هناك وزيادة اعتماد من هنالك لا تؤمن استقرارا ماليا بل تؤدي الى

زيادة الدين وفقدان السيطرة عليه كما حصل تماما. لا يمكن تسيير شؤون البلدان

بالـ"الترقيع" لا على القاعدة الاثني عشرية ولا على ما يشبهها، بل تحتاج

البلدان الى إقرار موازنات سنوية وقطع حسابات فعلية، وتبقى العبرة لمن اعتبر...